O juro real brasileiro está entre os mais altos do mundo, e esse momento pode não durar muito. Com o Banco Central sinalizando o início do ciclo de cortes na Selic, investidores atentos têm uma janela estreita para travar taxas históricas em títulos públicos de longo prazo — especialmente na NTN-B 2045, que remunera IPCA + 7,5% ao ano.

Denis Miyabara, do canal Investir e Coçar, analisou esse cenário com dados do BTG Pactual e Bloomberg, e a conclusão é direta: para quem tem horizonte de longo prazo, esta pode ser a última oportunidade de entrar nesse nível de rentabilidade real.

Assista à análise completa no vídeo abaixo antes de continuar a leitura:

Não se esqueça de se inscrever no canal Investir e Coçar para receber análises como essa toda semana.

O Que É a NTN-B e Por Que Ela Importa Agora

A NTN-B (Nota do Tesouro Nacional série B) é um título público do Tesouro Direto que paga uma taxa prefixada acima da inflação (IPCA). Ela é também chamada de Tesouro IPCA+.

Os vencimentos mais longos, como a NTN-B 2045, oferecem dois componentes de retorno:

- Proteção contra a inflação: o valor investido é corrigido pelo IPCA ao longo do tempo.

- Juro real: além da correção, o investidor recebe um percentual fixo por ano em termos reais, hoje em torno de 7,5% ao ano.

Esse patamar de juro real não é comum. Historicamente, a taxa real de equilíbrio para o Brasil fica entre 4,5% e 5,5% ao ano. Estar em 7,5% representa um prêmio de risco elevado que, para quem compra agora e carrega até o vencimento, representa um retorno garantido e extraordinário.

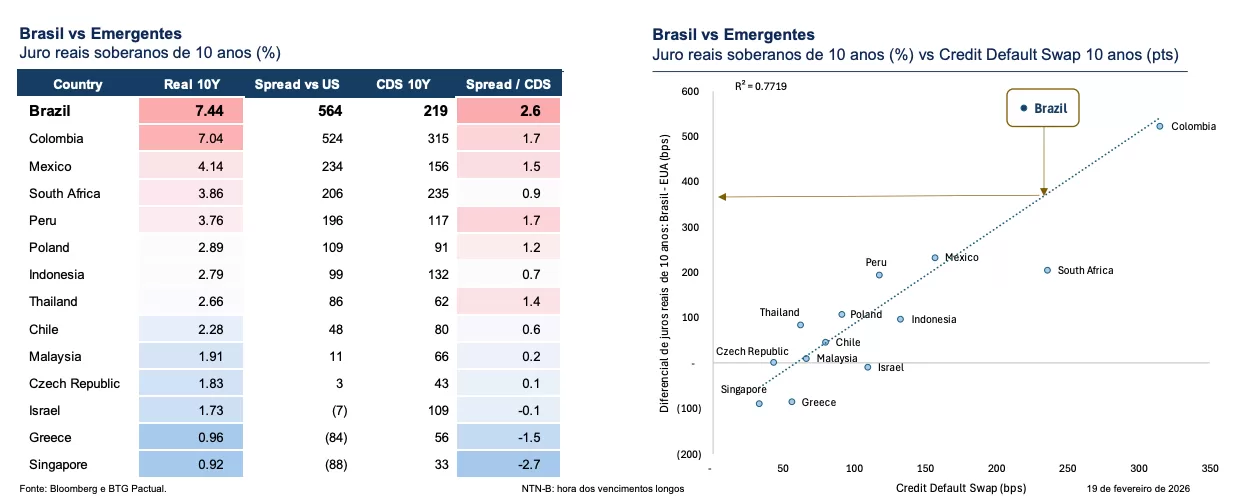

Brasil Tem o Juro Real Mais Alto Entre os Emergentes

Os dados do BTG Pactual e Bloomberg revelam uma comparação que chama atenção. O Brasil lidera o ranking de juros reais soberanos de 10 anos entre os países emergentes, com 7,44% ao ano — bem acima de países como México (4,14%), África do Sul (3,86%) e Polônia (2,89%).

O spread do Brasil em relação aos Estados Unidos é de 564 pontos-base. Mesmo considerando o CDS (Credit Default Swap) de 219 pontos — que mede o risco de crédito soberano —, o Brasil ainda apresenta um excesso de prêmio de risco de 346 pontos acima do que seria esperado.

Isso significa que o mercado está cobrando um prêmio além do risco de crédito, o chamado Prêmio de Risco de Longo Prazo (LTP). Esse excesso cria uma oportunidade para quem acredita que o país vai entregar ajuste fiscal e estabilidade macroeconômica nos próximos anos.

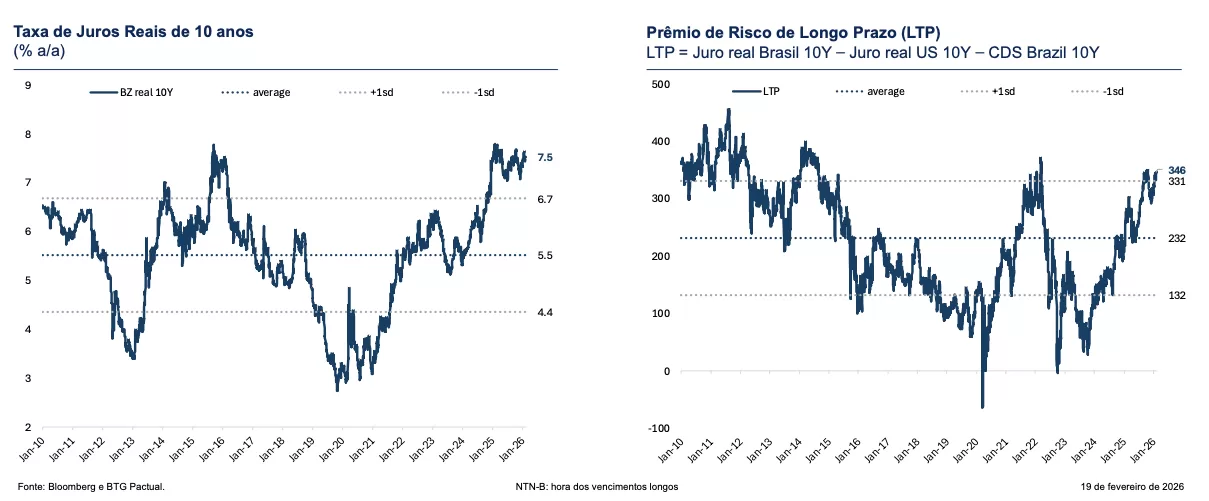

O Prêmio de Risco Está Acima da Média Histórica

O gráfico de juros reais de 10 anos mostra que a taxa atual de 7,5% ao ano está significativamente acima da média histórica de 5,5% e ultrapassa inclusive o desvio padrão superior da série. É um nível que raramente foi sustentado por períodos prolongados.

O Prêmio de Risco de Longo Prazo (LTP) — calculado como juro real Brasil menos juro real EUA menos CDS Brasil — está em 346 pontos, acima da média histórica de 232 pontos. Isso reforça que parte do prêmio embutido no título é excesso e tende a se comprimir com o tempo.

Para o investidor, essa compressão de prêmio é lucro na forma de marcação a mercado: quem compra a NTN-B 2045 a IPCA+7,5% e a taxa cai para 6%, registra uma valorização expressiva na carteira, mesmo antes de receber os juros.

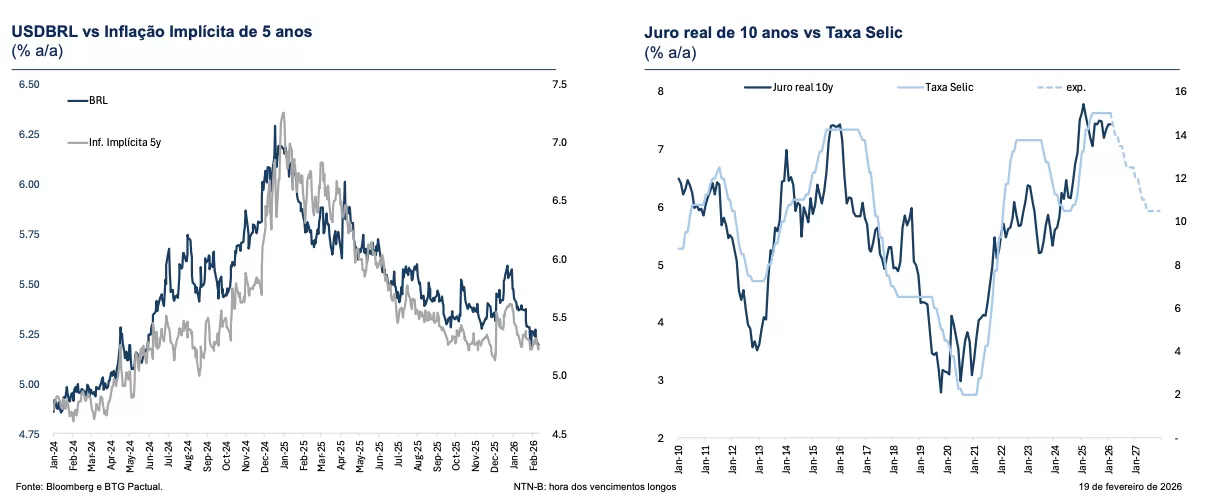

Dólar, Inflação e Selic: O Cenário Macroeconômico

Dois gráficos do BTG Pactual ajudam a entender o contexto mais amplo.

Câmbio e inflação implícita

Após o pico do dólar próximo a R$ 6,20 no final de 2024, a taxa de câmbio recuou e a inflação implícita de 5 anos também arrefeceu, convergindo para um nível mais controlado. Isso reduz a pressão inflacionária projetada e abre espaço para o Banco Central iniciar o ciclo de cortes.

Juro real de 10 anos versus Selic

O gráfico de longo prazo mostra que nos ciclos anteriores de queda da Selic, o juro real das NTN-Bs de longo prazo também recuou — gerando retornos elevados para quem estava posicionado antes da queda. A leitura atual indica um padrão semelhante ao observado antes dos grandes ciclos de corte de 2016 e 2019.

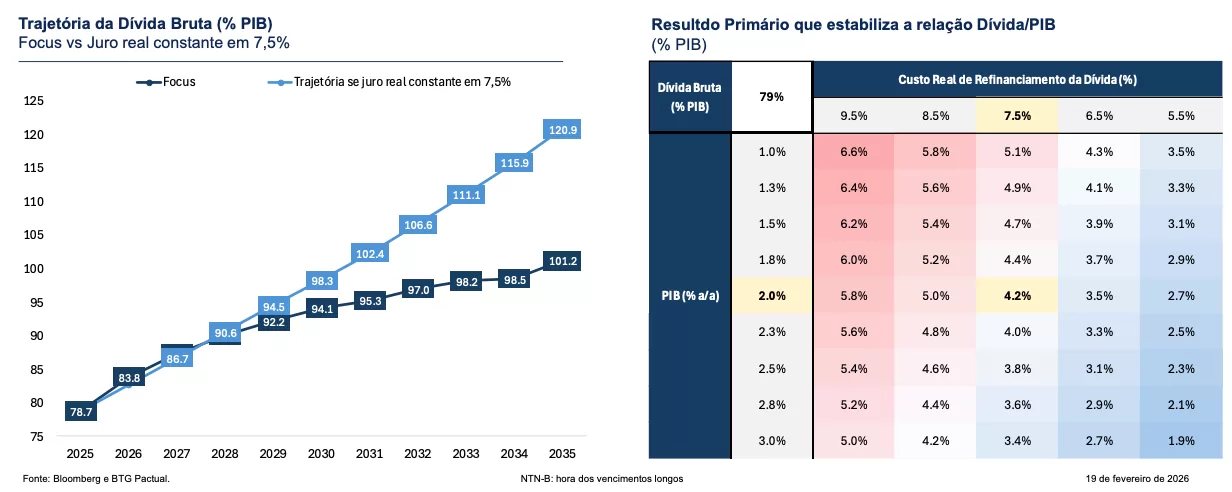

Trajetória da Dívida: O Maior Risco e Como Interpretar

Uma das principais preocupações do mercado com os títulos longos é a trajetória da dívida pública brasileira. Os dados do BTG Pactual mostram dois cenários:

Cenário Focus (consenso de mercado): A dívida bruta pode chegar a 101,2% do PIB até 2035, saindo dos atuais 78,7% do PIB em 2025.

Cenário com juro real constante em 7,5%: Se o custo de refinanciamento permanecer elevado por tempo prolongado, a dívida pode alcançar 120,9% do PIB até 2035 — trajetória claramente insustentável.

A tabela de estabilização da dívida mostra que, com crescimento do PIB de 2% ao ano e juro real em 7,5%, o Brasil precisaria de um superávit primário de 4,2% do PIB. Isso reforça que o cenário base do mercado é de que os juros reais recuarão — e é exatamente esse recuo que gera o retorno extraordinário para o investidor de NTN-B longa.

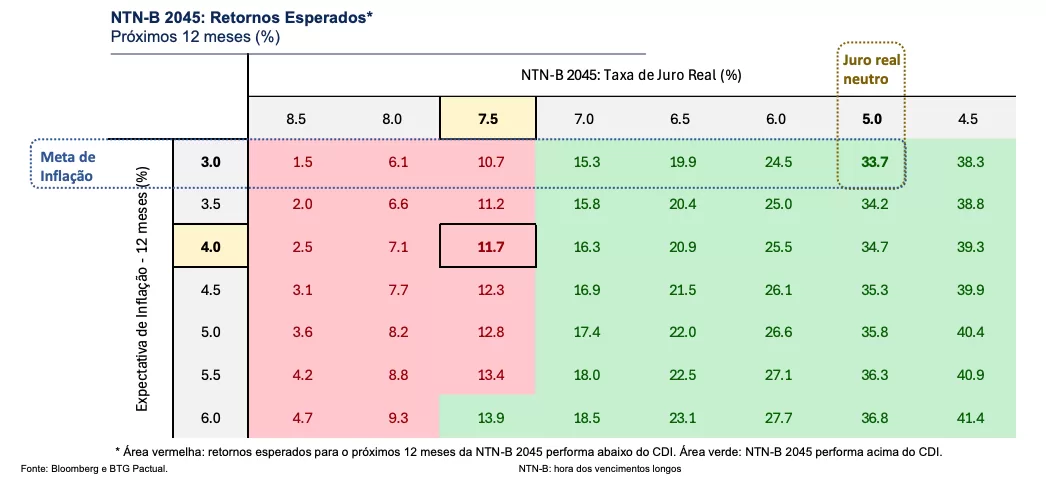

Retornos Esperados da NTN-B 2045: A Tabela Que Você Precisa Ver

A tabela do BTG Pactual calcula os retornos esperados da NTN-B 2045 nos próximos 12 meses, combinando diferentes cenários de taxa de juro real e expectativa de inflação. Os principais pontos:

- Com juro real de 7,5% e inflação esperada de 4% ao ano (meta do CMN), o retorno projetado é de 11,7% nos próximos 12 meses — inferior ao CDI.

- Se o juro real recuar para 6,5%, o retorno sobe para 16,3% — superando o CDI.

- Se o juro real convergir para o nível neutro de 5%, o retorno esperado dispara para 33,7% no período.

O cenário de referência coloca a NTN-B num patamar que ainda perde para o CDI no curto prazo. Mas qualquer convergência das taxas para o nível neutro histórico transforma essa posição em um dos maiores retornos disponíveis na renda fixa brasileira.

Para Quem É Esse Investimento?

A NTN-B de longo prazo é indicada para investidores que têm horizonte de longo prazo (10 anos ou mais) e podem carregar o título até o vencimento ou aguardar a compressão das taxas, que buscam proteção contra inflação com retorno real garantido acima do IPCA, que entendem que podem ter marcação a mercado negativa no curto prazo caso os juros subam antes de cair, e que têm perfil moderado a arrojado e compreendem a dinâmica dos títulos de renda fixa de longo prazo.

Quem não deve alocar nesse título são investidores com necessidade de liquidez no curto prazo ou com baixa tolerância à oscilação da carteira.

FAQ — Perguntas Frequentes sobre NTN-B e Juro Real

O que é NTN-B?

NTN-B é a sigla para Nota do Tesouro Nacional série B. É um título público federal disponível no Tesouro Direto que paga ao investidor a variação do IPCA (inflação oficial) acrescida de uma taxa de juro real prefixada no momento da compra.

Por que o juro real de 7,5% ao ano é considerado alto?

A taxa real neutra para o Brasil — aquela que nem estimula nem restringe a economia — é estimada entre 4,5% e 5,5% ao ano. Um juro real de 7,5% está significativamente acima disso, indicando um prêmio de risco elevado que tende a se comprimir com o tempo, gerando ganhos de capital para o investidor posicionado.

O que acontece com a NTN-B quando a Selic cai?

Quando a Selic cai, a demanda por títulos prefixados e atrelados ao IPCA aumenta, fazendo com que os preços desses papéis subam e as taxas (yields) recuem. Para quem já está comprado em NTN-B longa, isso representa ganho de capital — retorno além dos juros contratuais.

Qual é o risco de investir em NTN-B 2045?

O principal risco é a marcação a mercado negativa: se os juros subirem após a compra, o valor de mercado do título cai. Outro risco relevante é o fiscal — uma deterioração das contas públicas pode elevar o prêmio de risco e manter as taxas altas por mais tempo. Quem carrega o título até o vencimento recebe exatamente a taxa contratada, sem perda.

Como comprar NTN-B pelo Tesouro Direto?

A NTN-B está disponível na plataforma do Tesouro Direto (www.tesourodireto.com.br) por meio de qualquer corretora ou banco. Basta abrir conta em uma instituição habilitada, transferir os recursos e escolher o título “Tesouro IPCA+” com o vencimento desejado. O investimento mínimo costuma ser inferior a R$ 100.

Conclusão: A Janela Está Se Fechando

O cenário atual oferece uma combinação rara: juro real entre os mais altos da história recente, câmbio em acomodação, inflação implícita cadente e um Banco Central que já sinalizou o início do ciclo de corte da Selic.

A NTN-B 2045 com taxa de IPCA+7,5% ao ano não é apenas um bom investimento — é potencialmente o ativo de renda fixa mais assimétrico do mercado brasileiro neste momento. O retorno no cenário de normalização das taxas chega a 33,7% em 12 meses, segundo dados do BTG Pactual.

Essa janela se fecha quando os cortes de juros avançarem e as taxas das NTN-Bs longas recuarem. Quem entrar depois pagará mais caro pelo mesmo ativo.

Assista à análise completa de Denis Miyabara: A última chance de ficar rico com esse investimento

Se você quer continuar recebendo análises como essa, inscreva-se no canal Investir e Coçar — uma das referências mais técnicas e acessíveis sobre investimentos em renda fixa no Brasil.