O Banco Mercantil do Brasil (BMEB3) acumula 11 trimestres consecutivos de lucro recorde e voltou ao radar dos investidores após um relatório de analistas apontar potencial de valorização de até 70% para as ações. Mas será que ainda existe oportunidade — ou a ação já subiu demais?

Nesta análise, você vai entender os números reais do banco, comparar com os grandes pares do setor e descobrir se BMEB3 faz sentido na sua carteira em 2026.

Antes de continuar a leitura, assista à análise completa no vídeo abaixo, publicada pelo canal Investir e Coçar:

O Que é o Banco Mercantil do Brasil?

O Banco Mercantil do Brasil é uma instituição financeira focada no público 50+, com atuação concentrada em aposentados, pensionistas e beneficiários do INSS. Fundado em Minas Gerais, o banco opera um nicho altamente defensivo e rentável: o crédito consignado para pessoas físicas de baixo risco de inadimplência.

A ação é negociada sob os tickers BMEB3 (ordinária) e BMEB4 (preferencial) na B3. O lendário investidor Luiz Barsi Filho é um dos acionistas de referência, o que contribuiu para trazer visibilidade ao papel nos últimos anos.

Por Que BMEB3 Subiu Mais de 500%?

Nos últimos anos, as ações do Banco Mercantil acumularam valorização superior a 500%. A explicação está em uma combinação de fatores estruturais e operacionais:

- Crescimento consistente da carteira de crédito: A carteira saiu de R$ 22,4 bilhões em 2025 para projeção de R$ 34,7 bilhões em 2027 — crescimento de 54%.

- Concentração em produtos seguros: Aproximadamente 69% da carteira é composta por crédito INSS, o tipo de operação de menor risco do setor.

- Eficiência operacional: Com estrutura enxuta e digital, o banco mantém margens elevadas sem os custos pesados dos bancões.

- Lucros recordes consecutivos: O banco registrou o 12º trimestre consecutivo de lucro recorde no 3T25, entregando R$ 254,3 milhões no período.

ROE de 45%: O Número Que Separa o Banco Mercantil da Concorrência

ROE (Retorno sobre o Patrimônio Líquido) é o principal indicador de rentabilidade bancária. Quanto maior, mais eficiente é o banco em gerar lucro com o capital dos acionistas.

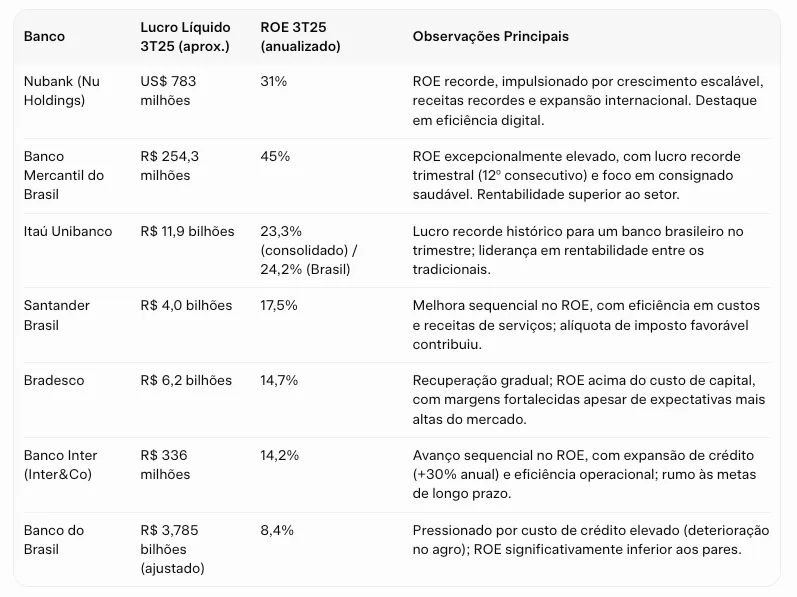

O Banco Mercantil registrou ROE anualizado de 45% no 3T25 — o maior entre todos os bancos brasileiros de porte relevante neste período. Para efeito de comparação:

| Banco | ROE 3T25 (anualizado) | Lucro Líquido 3T25 |

|---|---|---|

| Banco Mercantil (BMEB3) | 45% | R$ 254,3 mi |

| Nubank (Nu Holdings) | 31% | US$ 783 mi |

| Itaú Unibanco | 23,3% | R$ 11,9 bi |

| Santander Brasil | 17,5% | R$ 4,0 bi |

| Bradesco | 14,7% | R$ 6,2 bi |

| Banco Inter | 14,2% | R$ 336 mi |

| Banco do Brasil | 8,4% | R$ 3,785 bi (aj.) |

O Banco Mercantil entrega o maior ROE do setor, mesmo sendo uma small cap. Itaú, que é o banco mais rentável entre os grandes, ficou com 23,3% — praticamente metade do resultado do Mercantil. Isso é reflexo direto do nicho de atuação: crédito consignado com baixíssima inadimplência, spreads atrativos e estrutura de custo controlada.

A Tese Estrutural: Envelhecimento da População

Um dos argumentos mais sólidos para a tese de longo prazo do Banco Mercantil é demográfico. Segundo projeções, mais de 30% da população brasileira terá 50 anos ou mais até 2030.

O Brasil está envelhecendo. E o Banco Mercantil está posicionado exatamente nesse vetor de crescimento, atendendo aposentados, pensionistas e trabalhadores do setor público — um público com renda previsível e comprometimento de crédito diretamente no benefício.

Valuation: BMEB3 Ainda Está Barato?

Aqui mora a principal dúvida dos investidores: depois de subir mais de 500%, a ação ainda tem espaço para valorizar?

O P/L atual de BMEB3 é de 10,20 vezes — acima da média histórica do papel (6,35x), mas ainda bem abaixo dos pares internacionais com rentabilidade equivalente. A média histórica do P/L do papel desde 2010 é de apenas 6,35x, o que indica que o mercado passou a precificar o banco com mais prêmio — reflexo da melhora consistente de resultados.

Analistas da XP Investimentos publicaram relatório com recomendação de compra para BMEB4, com preço-alvo de R$ 126 por ação e upside de 73% em relação ao preço então praticado de R$ 73. O múltiplo projetado para 2026 é de apenas 5,2 vezes o lucro — um nível considerado atrativo para um banco com ROE de 45%.

No gráfico de P/E x ROE comparando o setor financeiro brasileiro, o Banco Mercantil (BMEB4) aparece como o ponto mais isolado: maior ROE com um dos menores múltiplos. Isso é o que analistas chamam de “assimetria positiva”.

Dividendos de BMEB3: O Que Esperar em 2026 e 2027?

O Banco Mercantil também distribui proventos regularmente. O último dividendo registrado foi de R$ 1,66 por cota em 14 de janeiro de 2026 — o maior da série histórica do papel.

Nos últimos 5 anos, os dividendos cresceram de forma consistente, acompanhando o crescimento dos lucros. A XP projeta dividend yield de 5,1% para 2026 e 7,7% para 2027, com base no preço-alvo estabelecido. Para investidores focados em renda passiva, a trajetória crescente dos proventos é um argumento adicional relevante.

Composição da Carteira de Crédito

A solidez dos resultados do Banco Mercantil está diretamente ligada à composição da sua carteira. O crédito INSS representa cerca de 69% do total, seguido por crédito privado (11,5%), FGTS (11,5%), pessoal (2,9%) e outros (4,1%) — conforme projeção para 2027. Essa concentração em produtos com garantia em benefício previdenciário é o que sustenta a baixíssima inadimplência do banco.

Riscos que o Investidor Precisa Conhecer

Nenhuma análise honesta ignora os riscos. Para BMEB3 e BMEB4, os principais são:

- Concentração de nicho: Quase 70% da carteira está em crédito INSS. Qualquer mudança regulatória no consignado pode afetar diretamente a rentabilidade.

- Valuation esticado: Com P/L acima de 10x (versus média histórica de 6,35x), o papel está sendo negociado com prêmio. Uma deterioração dos resultados pode pressionar o preço.

- Liquidez reduzida: Por ser uma small cap, o volume diário negociado é significativamente menor que o dos grandes bancos. Isso pode dificultar a entrada e saída de posições maiores.

- Concorrência crescente: Grandes bancos e fintechs estão disputando o segmento de consignado com mais agressividade, o que pode comprimir margens no médio prazo.

FAQ — Perguntas Frequentes sobre BMEB3 e BMEB4

O que é BMEB3 e BMEB4?

São as ações ordinárias (BMEB3) e preferenciais (BMEB4) do Banco Mercantil do Brasil, negociadas na B3. A preferencial (BMEB4) geralmente tem maior liquidez e é a mais recomendada por analistas para investidores pessoa física.

Por que o Banco Mercantil tem ROE tão alto?

Porque o banco atua exclusivamente no crédito consignado para aposentados e beneficiários do INSS — operações com desconto direto no benefício, inadimplência próxima de zero, margens elevadas e custos operacionais controlados.

BMEB3 ainda pode subir 70%?

Segundo relatório da XP Investimentos, o preço-alvo para BMEB4 é de R$ 126, indicando upside de cerca de 73% a partir do preço de cobertura. No entanto, o investidor deve considerar o valuation atual acima da média histórica e os riscos do nicho antes de tomar qualquer decisão de investimento.

Banco Mercantil paga bons dividendos?

Sim. O banco distribui proventos regularmente, com crescimento consistente nos últimos anos. A XP projeta dividend yield de 5,1% em 2026 e 7,7% em 2027, tornando o papel interessante também para investidores focados em renda passiva.

Luiz Barsi realmente investe no Banco Mercantil?

Sim. Luiz Barsi Filho, um dos maiores investidores individuais da bolsa brasileira, é acionista de referência do Banco Mercantil. Sua presença no capital contribuiu para aumentar a visibilidade e a credibilidade do papel entre investidores de longo prazo.

Conclusão: Vale a Pena Investir em BMEB3 em 2026?

O Banco Mercantil do Brasil é, objetivamente, o banco mais rentável do Brasil em termos de ROE — e opera em um nicho protegido, com crescimento demográfico estrutural a seu favor.

O upside projetado por analistas é real e fundamentado em números concretos: lucros recordes, carteira em expansão, dividendos crescentes e múltiplos ainda abaixo dos pares internacionais com rentabilidade similar.

O risco existe — principalmente no valuation atual e na concentração de nicho. Por isso, antes de investir, é fundamental entender a tese em profundidade, alinhar com o seu perfil de risco e horizonte de tempo.

Para uma análise completa, com todos os dados, comparações e a visão detalhada sobre BMEB3 e BMEB4, assista ao vídeo completo no canal Investir e Coçar clicando aqui.

Se este conteúdo foi útil, inscreva-se no canal Investir e Coçar para receber análises semanais sobre ações, dividendos e oportunidades na bolsa brasileira.