JEPI39, o BDR do ETF JPMorgan Equity Premium Income, chegou à B3 prometendo dividendos mensais em dólar. Mas será que esse ETF ativo realmente compensa para o investidor brasileiro? Neste artigo, você vai entender como ele funciona, quais são os riscos reais e se faz sentido ter JEPI39 na sua carteira.

Se preferir assistir ao vídeo completo antes de continuar a leitura, clique aqui para ver a análise completa do JEPI39 no canal Investir e Coçar. Vale cada minuto.

O que é o JEPI39?

O JEPI39 é o BDR (Brazilian Depositary Receipt) do ETF norte-americano JEPI — JPMorgan Equity Premium Income ETF. Ele foi criado pelo JPMorgan Asset Management em maio de 2020 e chegou à B3 em 2026 como o primeiro BDR de ETF ativo do Brasil.

Diferente dos ETFs passivos tradicionais — que apenas replicam um índice como o S&P 500 —, o JEPI é um ETF ativo. Isso significa que um time de gestores seleciona manualmente as ações da carteira e executa uma estratégia de venda coberta de opções (covered calls) para gerar renda extra.

O objetivo declarado do fundo é entregar uma parcela significativa dos retornos do S&P 500 com menor volatilidade, somando os dividendos mensais como fonte de renda recorrente.

Como Funciona a Estratégia de Covered Call do JEPI?

A estratégia de venda coberta de opções é o coração do JEPI. Entender como ela funciona é essencial para avaliar se o ETF é adequado para o seu perfil.

O que é uma covered call?

Covered call (ou venda coberta) é quando o investidor vende o direito de compra de uma ação — uma opção de compra (call) — para outro investidor, recebendo um prêmio em troca. Em contrapartida, limita o potencial de valorização dessa ação até o preço combinado.

Na prática, o JEPI usa os prêmios arrecadados com essas vendas de opções para compor os dividendos mensais distribuídos aos cotistas. É essa receita que permite o pagamento consistente de proventos todos os meses.

Por que isso limita a valorização?

Se uma ação sobe muito além do preço acordado, o JEPI não captura todo esse ganho, pois vendeu o direito de compra. Ou seja: em períodos de forte alta do mercado, o ETF tende a ficar para trás. Esse é o principal ponto de atenção para investidores focados em crescimento de patrimônio.

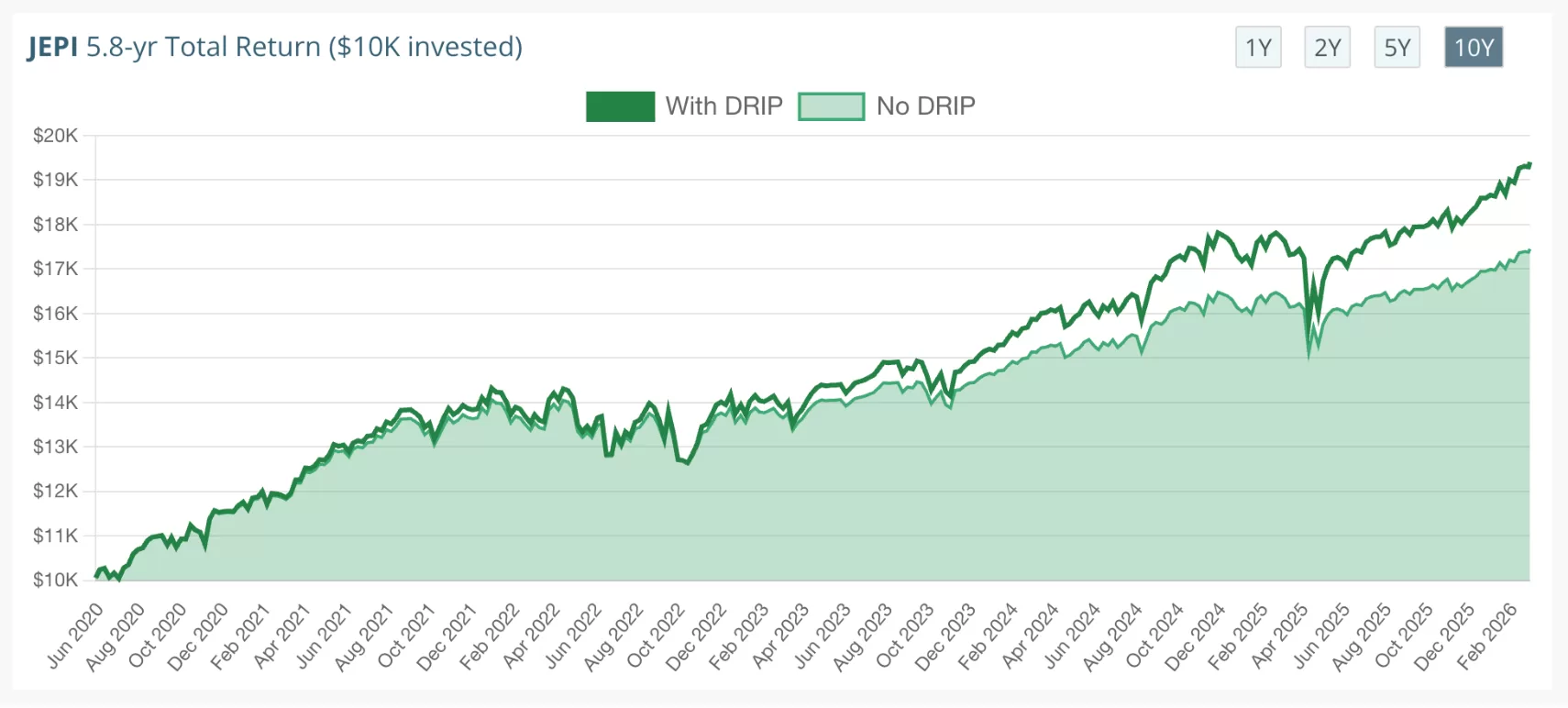

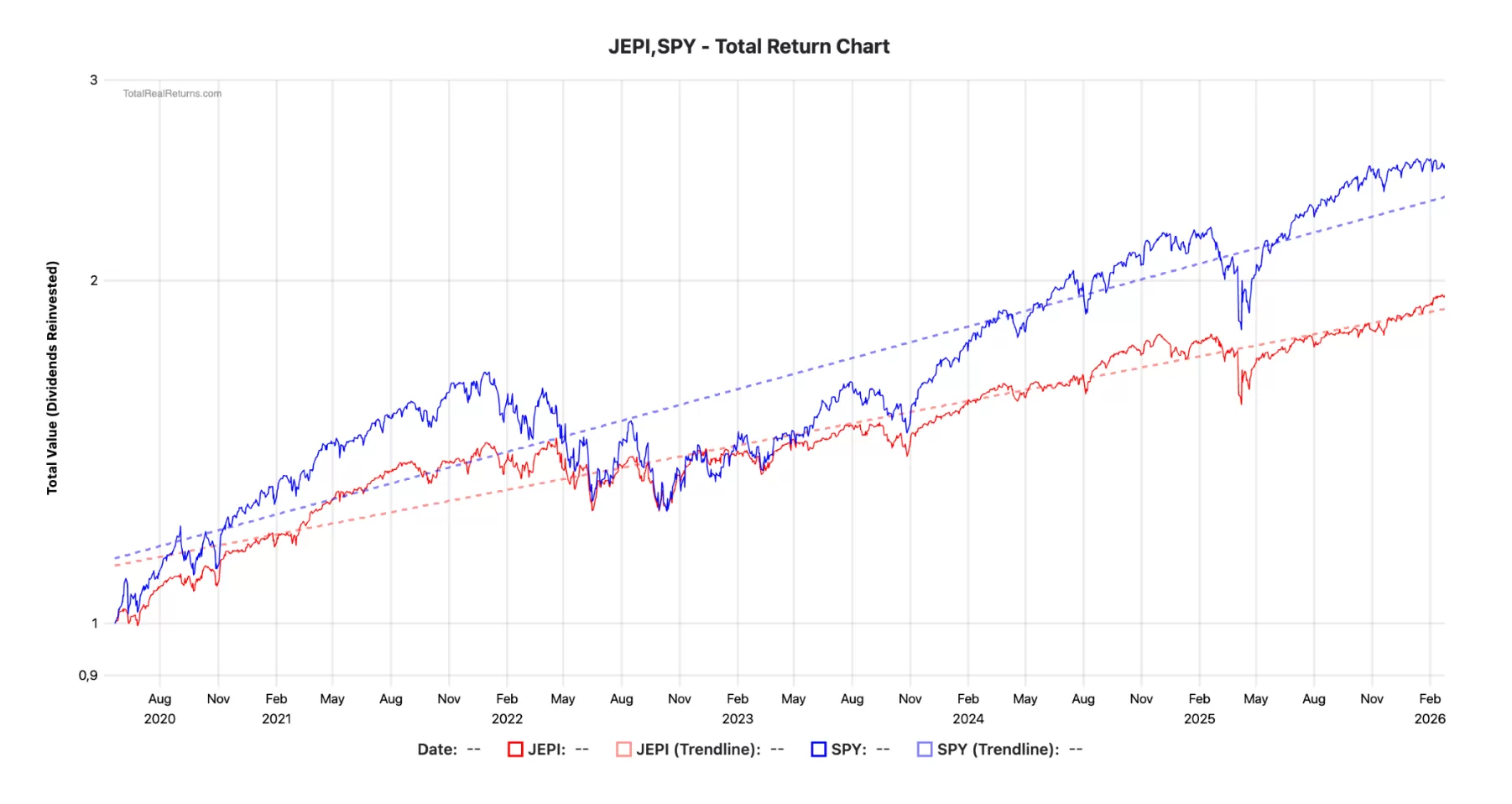

JEPI vs S&P 500: Qual Teve Melhor Desempenho?

Esse é um dos pontos mais importantes da análise. Comparando o retorno total do JEPI com o ETF SPY (que replica o S&P 500) desde o lançamento em 2020, os dados mostram uma diferença relevante.

- SPY (S&P 500): valorização acumulada de cerca de 160% no mesmo período (com dividendos reinvestidos)

- JEPI: valorização acumulada de aproximadamente 90% (com dividendos reinvestidos)

Em termos simples: quem priorizou crescimento com o SPY saiu na frente. O JEPI entregou menor retorno total, mas com menor volatilidade e renda mensal previsível. A escolha depende do objetivo do investidor.

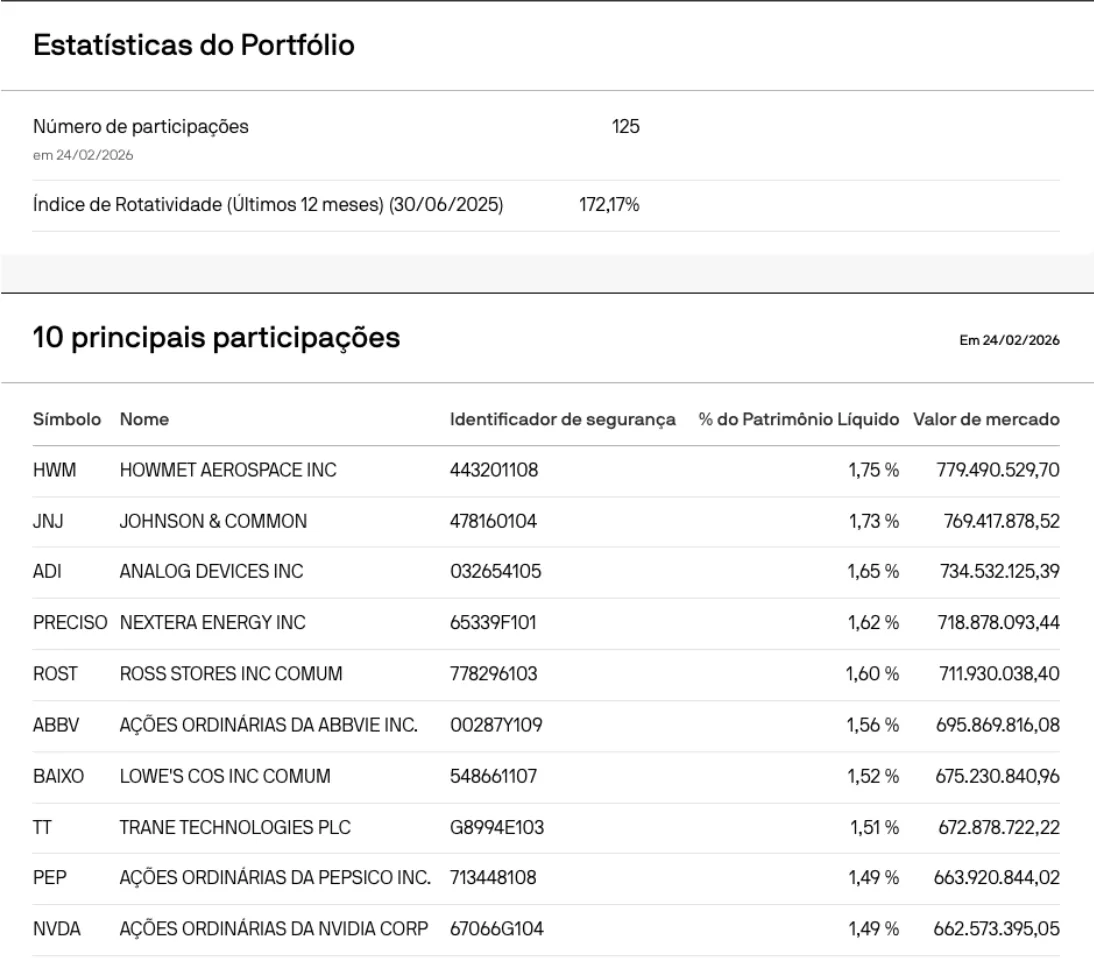

Carteira do JEPI: O Que Há Dentro do ETF?

O JEPI possui 125 participações em sua carteira (dados de 24/02/2026), com um índice de rotatividade elevado de 172,17% nos últimos 12 meses — reflexo da gestão ativa do fundo.

Entre as 10 maiores posições estão empresas sólidas e reconhecidas como:

- Howmet Aerospace (HWM) — 1,75% do patrimônio

- Johnson & Johnson (JNJ) — 1,73%

- Analog Devices (ADI) — 1,65%

- NextEra Energy — 1,62%

- Ross Stores (ROST) — 1,60%

- AbbVie (ABBV) — 1,56%

- Lowe’s (LOW) — 1,52%

- Trane Technologies (TT) — 1,51%

- PepsiCo (PEP) — 1,49%

- NVIDIA (NVDA) — 1,49%

A diversificação é ampla, com foco em empresas de qualidade e menor volatilidade dentro do universo do S&P 500.

Tributação do JEPI39 para Brasileiros

Quem investe no JEPI39 via B3 precisa estar atento à tributação dos dividendos, que funciona de forma diferente do que muitos imaginam — e que é mais simples do que parece.

- Retenção na fonte nos EUA (30%): os dividendos pagos pelo JEPI39 sofrem retenção de 30% nos EUA antes de chegarem ao investidor brasileiro — tributação padrão americana para não residentes

- Não há bitributação: o Brasil permite a compensação integral do imposto retido nos EUA. Como a alíquota americana (30%) já é superior à alíquota máxima brasileira (27,5%), o investidor não paga imposto adicional no Brasil sobre os dividendos recebidos

- Obrigação declaratória: mesmo sem imposto a pagar, é necessário informar os dividendos via Carnê Leão, que calcula automaticamente a compensação. Pela Lei 14.754/2023, a alíquota de referência é de 15% fixo, mas o crédito do imposto pago no exterior elimina qualquer valor a recolher

- IOF câmbio: na conversão de dólares para reais incide IOF de 0,38%

- Custos totais: além da taxa de administração do ETF (0,35% ao ano), o BDR pode ter custos adicionais de custódia e câmbio cobrados pelo banco depositário (geralmente entre 2% e 5% sobre o dividendo)

Em resumo: os dividendos do JEPI39 chegam ao investidor brasileiro já com o imposto americano descontado na fonte, e o Brasil não cobra imposto adicional graças ao mecanismo de compensação. Isso é uma diferença importante em relação ao que muitos artigos incorretamente chamam de “dupla tributação”.

Vale a Pena Investir no JEPI39 pelo Brasil?

A resposta depende diretamente do seu perfil e objetivo de investimento. Veja uma análise clara:

Para quem o JEPI39 pode fazer sentido

- Investidores que buscam renda passiva mensal em dólar

- Perfil mais conservador que prefere menor volatilidade

- Quem já tem exposição em crescimento (via SPY ou QQQ) e quer diversificar com renda

- Investidores em fase de distribuição de patrimônio (já acumularam e querem renda)

Para quem o JEPI39 pode não ser ideal

- Investidores jovens em fase de acumulação que buscam máximo crescimento patrimonial

- Quem pode acessar diretamente o JEPI nos EUA (evita os custos de câmbio, custódia e a retenção de 30% sobre dividendos — ainda que no BDR o imposto americano seja compensado no Brasil)

- Perfil que tolera volatilidade em troca de maior retorno total no longo prazo

FAQ — Perguntas Frequentes sobre o JEPI39

O que é o JEPI39?

O JEPI39 é o BDR do ETF norte-americano JPMorgan Equity Premium Income ETF (JEPI), negociado na B3. Ele paga dividendos mensais em dólar usando uma estratégia de venda coberta de opções (covered calls) sobre uma carteira de ações selecionadas do S&P 500.

Com que frequência o JEPI39 paga dividendos?

O JEPI39 distribui dividendos mensalmente. O valor varia de acordo com os prêmios arrecadados nas operações de covered call e os dividendos das ações da carteira. A rentabilidade anual de dividendos historicamente tem ficado entre 7% e 12% ao ano em dólar.

JEPI39 é melhor que o Tesouro Direto ou CDB?

Não existe um “melhor” universal. O JEPI39 oferece renda em dólar com exposição à Bolsa americana, enquanto Tesouro e CDB oferecem segurança em reais com rendimento previsível. A escolha depende da sua estratégia de diversificação cambial e perfil de risco.

Qual é a taxa de administração do JEPI?

A taxa de administração do ETF JEPI é de 0,35% ao ano — considerada competitiva para um ETF de gestão ativa. No entanto, ao investir via BDR (JEPI39) no Brasil, podem incidir custos adicionais de custódia e câmbio que devem ser considerados.

JEPI39 tem risco de perda de capital?

Sim. Como qualquer ETF de renda variável, o JEPI39 está sujeito à oscilação do mercado acionário americano e à variação cambial do dólar frente ao real. Em períodos de queda do mercado, o valor da cota pode cair. A estratégia de covered call reduz a volatilidade, mas não elimina o risco de perda.

Conclusão: JEPI39 é Renda Inteligente ou Armadilha Disfarçada?

O JEPI39 não é nem um milagre nem uma armadilha. É um instrumento legítimo de geração de renda com características específicas que precisam ser compreendidas antes de investir.

Ele entrega o que promete: dividendos mensais em dólar com menor volatilidade. Mas o preço disso é abrir mão de parte do crescimento em mercados em alta. Os custos de câmbio e custódia do BDR (IOF + tarifas do depositário) somados à retenção americana de 30% sobre os dividendos são pontos de atenção que podem reduzir o retorno líquido — embora não haja bitributação, pois o Brasil compensa o imposto já pago nos EUA.

Para investidores que buscam construir uma fonte de renda passiva em dólar, diversificar internacionalmente e toleram uma rentabilidade total um pouco inferior ao índice em troca de previsibilidade mensal, o JEPI39 merece atenção.

Quer entender todos os detalhes antes de tomar sua decisão? Assista à análise completa no vídeo abaixo e inscreva-se no canal Investir e Coçar para não perder as próximas análises de ETFs e investimentos internacionais.